Substantial Presence Test: como virar residente fiscal dos EUA sem querer em 2026

Não é preciso ter green card, emprego nos Estados Unidos nem qualquer intenção de morar lá para acabar tendo que declarar sua renda mundial ao IRS. Basta passar mais dias no país do que você imaginava. Essa é a armadilha do Substantial Presence Test (teste de presença substancial): a fórmula com que o IRS decide se você virou residente fiscal dos EUA apenas pela quantidade de dias em que esteve fisicamente presente. Viajantes frequentes, trabalhadores remotos, estudantes, portadores de visto e quem vai e volta entre dois países cruzam esse limite todo ano sem perceber. Veja como o teste funciona, quais dias não contam e como continuar não residente usando a closer connection exception.

Por que o teste de presença substancial pega tanta gente de surpresa

Quem tem green card é residente fiscal automaticamente, sem conta nenhuma. Para todos os demais, o IRS faz a matemática. Se você esteve fisicamente nos EUA dias suficientes ao longo de uma janela de três anos, passa a ser tratado como residente para fins fiscais — o que significa entregar o formulário 1040 e declarar sua renda do mundo inteiro, não só a de fonte americana (formulário 1040-NR).

O traiçoeiro é que se trata de um mero teste de contagem de dias. Seu status não depende do que você pretendia, e sim da aritmética. Quem vai aos EUA dois meses por ano a trabalho ou para visitar a família pode acumular, em três anos, dias suficientes para virar residente sem ter pedido nada.

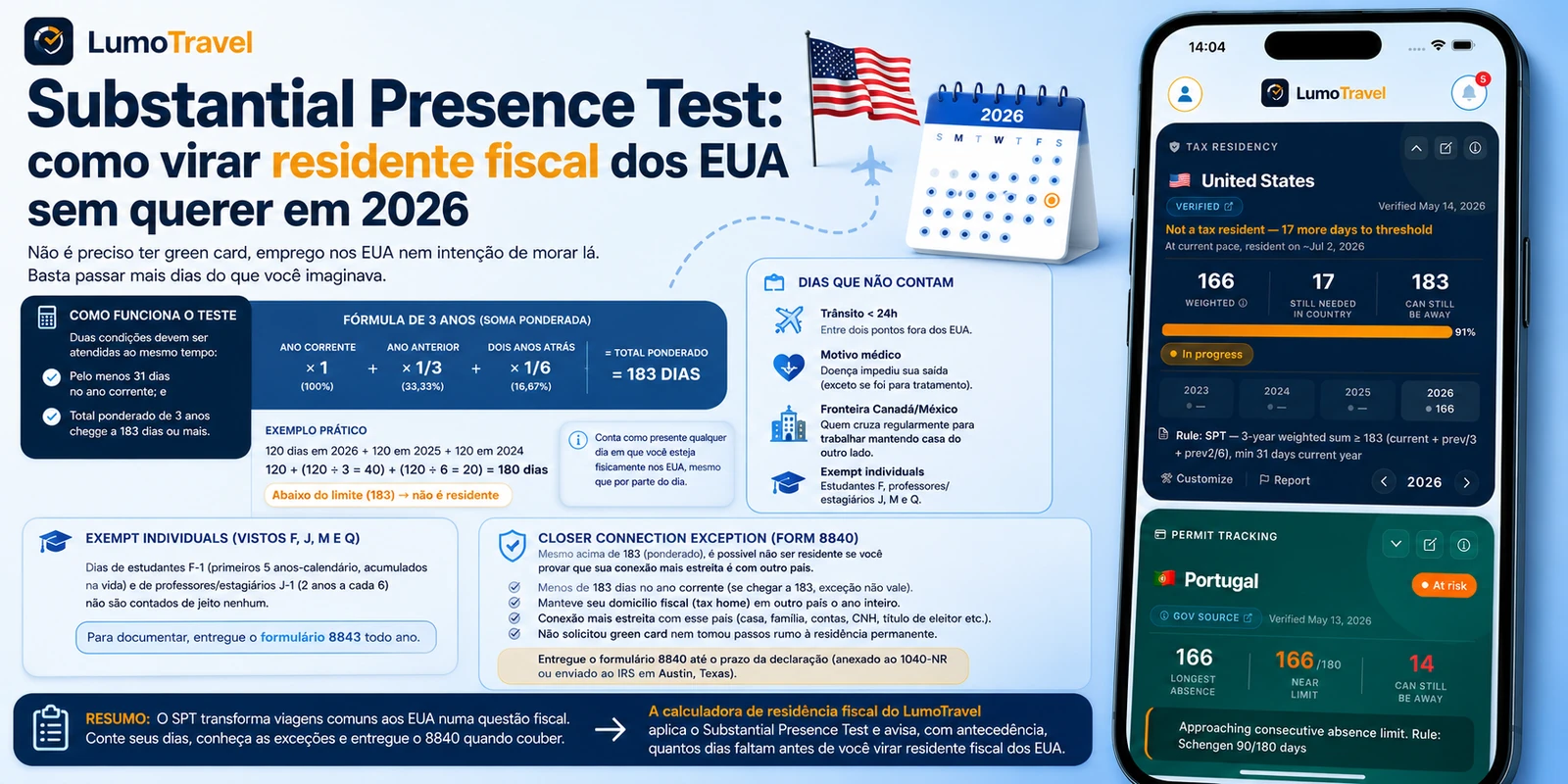

Como calcular o Substantial Presence Test

Para o teste se aplicar, duas condições precisam valer ao mesmo tempo:

- ter ficado nos EUA pelo menos 31 dias no ano corrente; e

- que seu total ponderado de três anos chegue a 183 dias ou mais.

A ponderação é justamente o que a maioria entende errado. Você não soma simplesmente três anos de dias — os mais antigos entram com desconto:

- todos os dias do ano corrente (× 1);

- um terço dos dias do ano anterior;

- um sexto dos dias de dois anos atrás.

Um erro comum é tratar os 183 como uma contagem simples do ano corrente. Não é: é a soma ponderada de três anos. Veja um exemplo de como calcular o Substantial Presence Test.

Exemplo. Você passou 120 dias nos EUA em 2026, 120 em 2025 e 120 em 2024. A conta: 120 + (120 ÷ 3 = 40) + (120 ÷ 6 = 20) = 180 dias. Está logo abaixo de 183 — você não é residente. Acrescente alguns dias no ano corrente e você ultrapassa o limite. É exatamente por isso que quem viaja "mais ou menos a mesma coisa" todo ano acaba no fio da navalha.

Um detalhe que surpreende: conta como presente qualquer dia em que você esteja fisicamente nos EUA, mesmo que por parte do dia. Pousou às 23h, e o dia conta inteiro.

Quais dias não contam para a presença substancial

O IRS exclui da contagem algumas categorias de dias:

- Dias de trânsito. Se você fica nos EUA menos de 24 horas viajando entre dois pontos fora do país — uma conexão, por exemplo —, esse dia não conta.

- Dias por motivo médico. Se uma condição surgida enquanto você estava nos EUA impediu sua saída, os dias do início da doença até a partida ficam excluídos. Se você foi especificamente para tratamento, a exceção não vale.

- Quem cruza a fronteira regularmente do Canadá ou do México. Os dias em que você faz o trajeto com regularidade (não de vez em quando) para trabalhar nos EUA mantendo sua casa do outro lado.

- Exempt individuals. Certos portadores de visto não contam os dias de jeito nenhum (veja abaixo).

Exempt individuals: vistos F, J, M e Q

Essa categoria é decisiva. Não contam os dias de estudantes com visto F-1 (nos primeiros cinco anos-calendário) nem de professores ou estagiários com visto J-1 (dois anos a cada seis). O detalhe crucial: os cinco anos são contados de forma acumulada ao longo da vida, e não por visto. O estudante que cursou dois anos, foi embora e voltou esgota a isenção após mais três anos — não ganha um novo prazo de cinco.

Para documentar essa condição, os exempt individuals entregam o formulário 8843. Não entregá-lo não faz seus dias contarem automaticamente, mas cria dor de cabeça se o IRS questionar seu status.

A closer connection exception (formulário 8840)

Mesmo que a fórmula te leve acima de 183, existe uma saída legal: a closer connection exception (exceção de conexão mais estreita). Ela permite continuar não residente se você provar que sua verdadeira casa é em outro país. Os requisitos:

- ter ficado nos EUA menos de 183 dias no ano corrente (chegando a 183 dias reais, a exceção está fora, por mais fortes que sejam seus vínculos);

- ter mantido seu domicílio fiscal (tax home) em outro país durante o ano inteiro;

- ter uma conexão mais estreita com esse país do que com os EUA: moradia permanente, família, contas bancárias, carteira de motorista, título de eleitor etc.;

- não ter pedido green card nem dado passos rumo à residência permanente.

Para reivindicá-la, você entrega o formulário 8840 (Closer Connection Exception Statement) até o prazo da sua declaração. Se entregar o 1040-NR, anexe-o; se não tiver obrigação de declarar, envie ao centro do IRS em Austin, no Texas. Perdeu o prazo e você pode perder a exceção, a menos que comprove motivo razoável com provas claras e convincentes — por isso vale manter um registro limpo dos seus dias e dos seus vínculos no exterior.

Perguntas frequentes

Como calcular o Substantial Presence Test?

Some todos os dias nos EUA do ano corrente, mais um terço dos do ano anterior e um sexto dos de dois anos atrás. Se o total for 183 ou mais — e você tiver tido pelo menos 31 dias no ano corrente —, você é residente fiscal. Exemplo: 120 + 40 + 20 = 180 dias, abaixo do limite.

Sou residente fiscal dos EUA se fiquei 183 dias?

Se você esteve fisicamente presente 183 dias ou mais no ano corrente, então sim — quase com certeza — e a closer connection exception já não está disponível. Com menos que isso, depende do total ponderado de três anos e dos seus vínculos no exterior.

Quais dias não contam para a presença substancial?

Dias de trânsito de menos de 24 horas entre dois pontos fora dos EUA, dias em que uma doença impediu sua saída, dias de quem cruza a fronteira regularmente do Canadá/México e dias dos exempt individuals (estudantes F, professores J e outros).

O que é o closer connection exception form 8840?

É a declaração com que você informa ao IRS que tem uma conexão mais estreita com outro país e não deve ser tratado como residente fiscal dos EUA, mesmo cumprindo tecnicamente o teste. É entregue todo ano até o prazo da declaração.

Os dias de chegada e de saída contam?

Sim. Qualquer dia em que você esteja fisicamente nos EUA, mesmo por parte do dia, conta como dia de presença, incluindo o dia da chegada.

Resumo

O Substantial Presence Test transforma viagens comuns aos EUA numa questão fiscal, porque a residência nasce da aritmética e não dos seus planos. Conte seus dias com a fórmula ponderada, tenha em mente os limites de 31 e 183 dias, confira quais dias ficam de fora e entregue o formulário 8840 para a closer connection exception quando couber. O mais difícil é simplesmente perceber quando você está chegando perto do limite. É aí que ajuda acompanhar no automático: a calculadora de residência fiscal do LumoTravel aplica o Substantial Presence Test pela fórmula de três anos e avisa, com antecedência, quantos dias faltam antes de você virar residente fiscal dos EUA.

Este artigo tem caráter meramente informativo e não constitui aconselhamento fiscal. As regras e os prazos do IRS mudam, e alguns estados dos EUA aplicam seus próprios testes de residência. Confira sempre as instruções vigentes do IRS (irs.gov) e consulte um profissional de impostos para o seu caso.