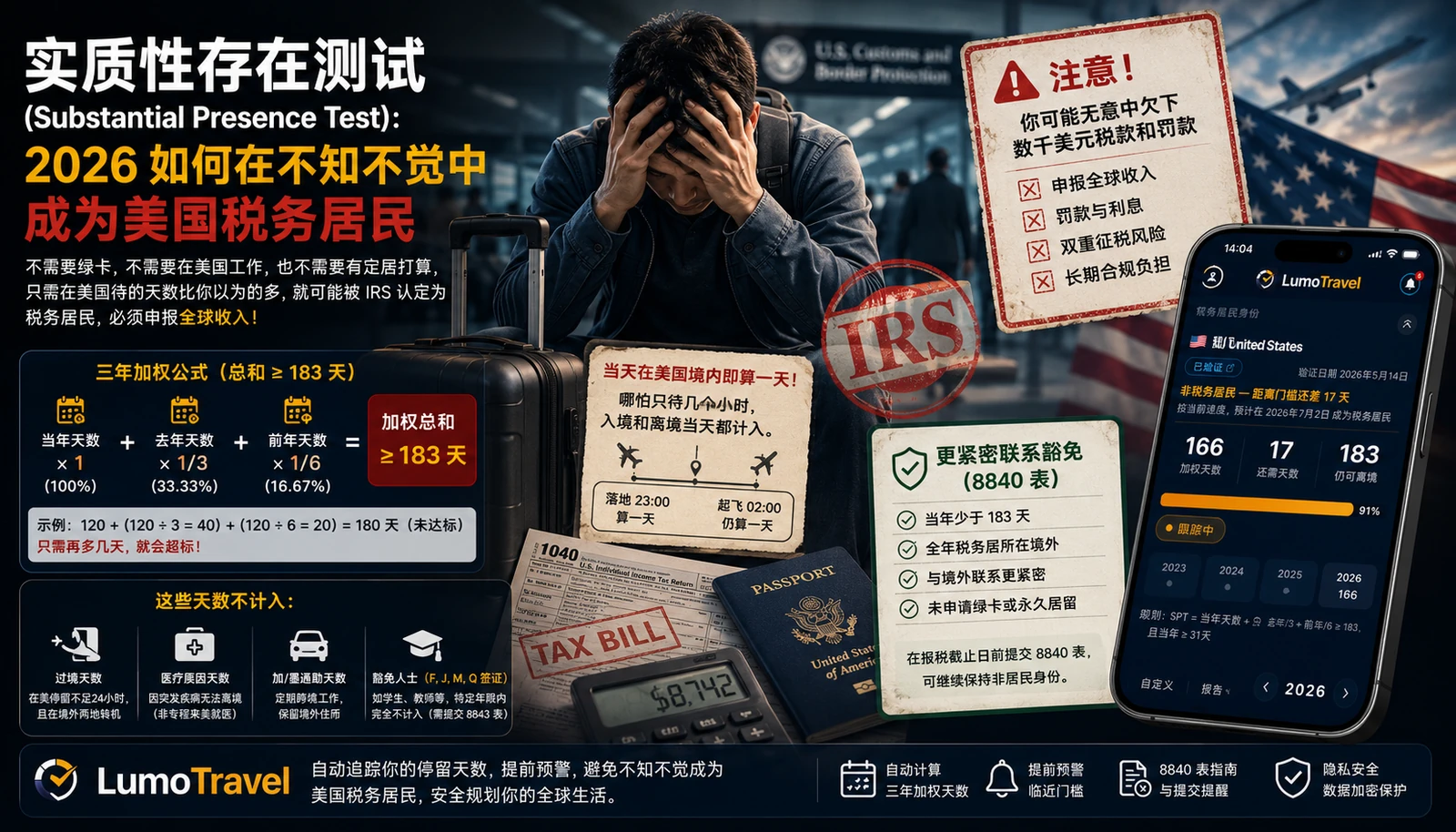

实质性存在测试(Substantial Presence Test):2026 如何在不知不觉中成为美国税务居民

你不需要绿卡、不需要在美国工作、也不需要有定居的打算,就可能突然要向美国国税局(IRS)申报你的全球收入。原因只有一个:你在美国待的天数比你以为的多。这正是实质性存在测试(Substantial Presence Test)的陷阱——IRS 仅凭你实际停留的天数,就用这套公式判定你是否已成为美国税务居民。频繁往返的旅客、远程工作者、留学生、签证持有者,以及在两国之间来回奔波的人,每年都有人在毫无察觉中越过了这条线。下面讲清楚测试怎么算、哪些天不计入,以及如何通过更紧密联系豁免(closer connection exception)继续保持非居民身份。

为什么实质性存在测试让这么多人措手不及

绿卡持有人自动就是税务居民,无需任何计算。其余的人,IRS 要算账。只要你在三年的时间窗内实际停留美国的天数足够多,就会被视为税务居民——这意味着要提交 1040 表,申报你全世界的收入,而不只是来源于美国的收入(1040-NR 表)。

狡猾之处在于,它纯粹是一个「数天数」的测试。你的身份不取决于你的本意,而取决于算术。一个每年因工作或探亲在美国待两个月的人,三年下来就可能累积到足够天数而成为居民——尽管他什么都没申请过。

实质性存在测试怎么计算

测试要成立,必须同时满足两个条件:

- 当年在美国至少停留 31 天;并且

- 三年加权总和达到 183 天或以上。

加权恰恰是大多数人算错的地方。你不是把三年的天数简单相加,越早的年份折算得越少:

- 当年的全部天数(× 1);

- 前一年天数的三分之一;

- 前两年天数的六分之一。

一个常见误区是把 183 当作当年的简单天数。并非如此:它是三年的加权总和。下面给一个如何计算实质性存在测试的示例。

示例。你在 2026 年待了 120 天,2025 年 120 天,2024 年 120 天。计算:120 +(120 ÷ 3 = 40)+(120 ÷ 6 = 20)= 180 天。这刚好低于 183——你不是居民。只要当年再加上几天,你就越过了门槛。这正是为什么那些每年「差不多都待这么久」的人,常常卡在临界点上。

一个让旅客意外的细节:只要你当天有任何一刻人在美国境内,这一天就算数。哪怕你晚上 11 点才落地,这一天也整天计入。

哪些天不计入实质性存在测试

IRS 把以下几类天数排除在计算之外:

- 过境天数。如果你在美国停留不足 24 小时,且是在美国境外两地之间转机过境,这一天不计入。

- 医疗原因天数。如果你在美期间突发疾病而无法离境,从发病到离境的天数可排除。但如果你本就是专程来就医的,此豁免不适用。

- 来自加拿大或墨西哥的定期通勤者。你保留境外住所、定期(而非偶尔)跨境来美工作的那些天数。

- 豁免人士(exempt individuals)。某些签证持有者的天数完全不计入(见下文)。

豁免人士:F、J、M、Q 签证

这一类至关重要。F-1 签证留学生(入境后的前五个日历年)、J-1 签证教师或交流访问学者(六年中的两年),其天数都不计入。关键的坑在于:这五年是按你一生累计计算的,而不是每张签证各算一次。一个读了两年、离开后又回来的学生,再过三年就会用尽豁免——而不是重新获得五年。

为证明这一身份,豁免人士需提交 8843 表。不提交并不会让你的天数自动计入,但一旦 IRS 质疑你的身份,就会带来麻烦。

更紧密联系豁免(8840 表)

即便公式把你算到了 183 以上,也还有一条合法出路:更紧密联系豁免(closer connection exception)。只要你能证明你真正的家在另一个国家,它就能让你继续保持非居民身份。条件如下:

- 当年在美国停留少于 183 天(实际待满 183 天,则无论联系多紧密,此豁免都不再适用);

- 全年的税务居所(tax home)都在另一个国家;

- 你与该国的联系比与美国更紧密:永久住所、家庭、银行账户、驾照、选民登记等;

- 你没有申请绿卡,也没有为取得永久居留采取任何步骤。

要主张该豁免,需在报税截止日前提交 8840 表(Closer Connection Exception Statement)。若你提交 1040-NR,则随附;若你无需报税,则寄往 IRS 位于得克萨斯州奥斯汀的服务中心。一旦错过截止日,除非你能以清晰且令人信服的证据证明合理事由,否则可能丧失该豁免——所以请把你的天数和境外联系都记录清楚。

常见问题

实质性存在测试怎么算?

把当年在美国的全部天数,加上前一年天数的三分之一,再加上前两年天数的六分之一。若总和达到 183 或以上,且当年至少有 31 天,你就是税务居民。示例:120 + 40 + 20 = 180 天,低于门槛。

我在美国待了 183 天,是税务居民吗?

如果你当年实际停留 183 天或以上,那么基本可以确定是——而且更紧密联系豁免对你已不再适用。若不足这个天数,则取决于三年加权总和以及你在境外的联系。

哪些天数不计入实质性存在测试?

境外两地之间不足 24 小时的过境天数、因病无法离境的天数、加拿大/墨西哥定期通勤者的天数,以及豁免人士的天数(F 类留学生、J 类教师等)。

什么是 8840 表更紧密联系豁免?

这是你向 IRS 声明你与另一国家联系更紧密、不应被视为美国税务居民的表格,即便你在技术上满足了测试。每年须在报税截止日前提交。

入境和离境当天算不算?

算。只要你当天有任何时段人在美国境内,就算作一个存在日,包括入境当天。

结语

实质性存在测试把普通的赴美行程变成了税务问题,因为居民身份来自算术,而非你的计划。用加权公式数清你的天数,记住 31 天和 183 天这两个门槛,核对哪些天数被排除,必要时提交 8840 表主张更紧密联系豁免。最难的,其实就是察觉到自己何时正在逼近这条线。这正是自动追踪的用处所在:LumoTravel 的税务居民身份计算器会按三年公式运行实质性存在测试,并提前提醒你,在成为美国税务居民之前你还剩多少天。

本文仅供一般参考,不构成税务意见。IRS 的规则与截止日期会变动,部分美国州还有各自的居民身份测试。请务必核对 IRS 现行说明(irs.gov),并就你的具体情况咨询合格的税务专业人士。