Substantial Presence Test: cómo convertirse sin querer en residente fiscal de EE. UU. en 2026

No hace falta tener green card, ni un trabajo en Estados Unidos, ni intención de quedarse para acabar debiendo impuestos al IRS sobre tus ingresos mundiales. Basta con pasar más días en el país de los que creías. Esa es la trampa del Substantial Presence Test (test de presencia sustancial): la fórmula con la que el IRS decide si te has convertido en residente fiscal de EE. UU. según los días que has estado físicamente presente. Viajeros frecuentes, trabajadores remotos, estudiantes, titulares de visado y quienes van y vienen entre dos países cruzan ese umbral cada año sin darse cuenta. Veamos cómo funciona el test, qué días no cuentan y cómo seguir siendo no residente con la closer connection exception.

Por qué el test de presencia sustancial pilla a tanta gente

Quien tiene green card es residente fiscal de forma automática, sin cálculos. Para el resto, el IRS hace cuentas. Si has estado físicamente en EE. UU. los días suficientes a lo largo de una ventana de tres años, se te trata como residente a efectos fiscales: eso significa presentar el formulario 1040 y declarar tus ingresos de todo el mundo, no solo los de fuente estadounidense (formulario 1040-NR).

Lo engañoso es que es un test de mero recuento de días. Tu condición no depende de lo que pretendías, sino de la aritmética. Alguien que viaja a EE. UU. un par de meses al año por trabajo o por familia puede acumular, en tres años, días suficientes para volverse residente sin haber solicitado nada.

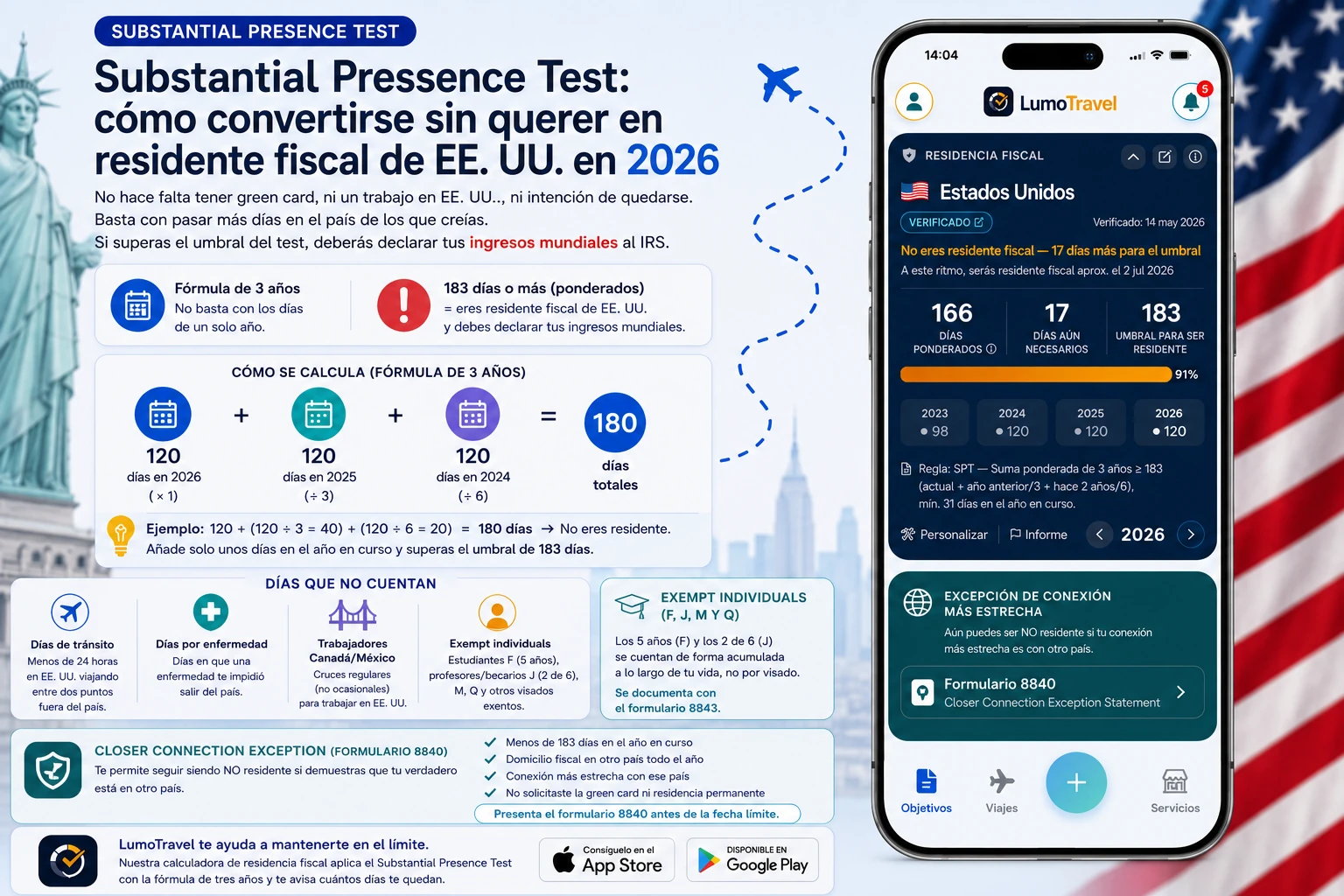

Cómo se calcula el Substantial Presence Test

Para que el test se aplique deben cumplirse dos condiciones a la vez:

- haber estado en EE. UU. al menos 31 días en el año en curso; y

- que tu total ponderado de tres años alcance 183 días o más.

La ponderación es justo lo que más gente confunde. No se suman sin más los días de tres años: los más antiguos se descuentan.

- todos los días del año en curso (× 1);

- un tercio de los días del año anterior;

- un sexto de los días de hace dos años.

Un error habitual es tomar los 183 como un recuento plano del año en curso. No lo es: es la suma ponderada de tres años. Veamos un ejemplo de cómo calcular el Substantial Presence Test.

Ejemplo. Pasaste 120 días en EE. UU. en 2026, 120 en 2025 y 120 en 2024. La cuenta: 120 + (120 ÷ 3 = 40) + (120 ÷ 6 = 20) = 180 días. Estás justo por debajo de 183: no eres residente. Añade unos pocos días en el año en curso y rebasas el umbral. Por eso quienes viajan «más o menos lo mismo» cada año acaban en el filo.

Un detalle que sorprende: cuenta como presente cualquier día en que estés físicamente en EE. UU. aunque sea una parte del día. Si aterrizas a las 11 de la noche, ese día cuenta entero.

Qué días no cuentan para la presencia sustancial

El IRS excluye del recuento varias categorías de días:

- Días de tránsito. Si estás en EE. UU. menos de 24 horas viajando entre dos puntos fuera del país —una escala, por ejemplo—, ese día no cuenta.

- Días por enfermedad. Si una dolencia surgida estando en EE. UU. te impidió salir, los días desde su inicio hasta tu salida quedan excluidos. Si viniste expresamente a recibir tratamiento, la excepción no aplica.

- Trabajadores transfronterizos de Canadá o México. Los días en que cruzas con regularidad (no de forma ocasional) para trabajar en EE. UU. manteniendo tu hogar al otro lado.

- Exempt individuals. Ciertos titulares de visado no cuentan sus días en absoluto (más abajo).

Exempt individuals: visados F, J, M y Q

Esta categoría es clave. No cuentan los días de los estudiantes con visado F-1 (durante sus primeros cinco años naturales) ni los de profesores o becarios con visado J-1 (dos años de cada seis). El matiz crucial: los cinco años se cuentan de forma acumulada a lo largo de tu vida, no por visado. Un estudiante que cursó dos años, se marchó y volvió agota la exención tras tres años más, no recibe un nuevo plazo de cinco.

Para documentar esa condición, los exempt individuals presentan el formulario 8843. No presentarlo no hace que tus días cuenten de forma automática, pero genera problemas si el IRS cuestiona tu estatus.

La closer connection exception (formulario 8840)

Aunque la fórmula te lleve por encima de 183, existe una salida legal: la closer connection exception (excepción de conexión más estrecha). Te permite seguir siendo no residente si demuestras que tu verdadero hogar está en otro país. Requisitos:

- haber estado en EE. UU. menos de 183 días en el año en curso (si llegas a 183 días reales, la excepción queda descartada por muy fuertes que sean tus vínculos);

- haber mantenido tu domicilio fiscal (tax home) en otro país durante todo el año;

- tener una conexión más estrecha con ese país que con EE. UU.: vivienda permanente, familia, cuentas bancarias, carné de conducir, censo electoral, etc.;

- no haber solicitado la green card ni dado pasos hacia la residencia permanente.

Para reclamarla, presentas el formulario 8840 (Closer Connection Exception Statement) antes de la fecha límite de tu declaración. Si presentas el 1040-NR, adjúntalo; si no tienes obligación de declarar, envíalo al centro del IRS en Austin (Texas). Si se te pasa el plazo, puedes perder la excepción salvo que demuestres causa razonable con pruebas claras y convincentes; por eso conviene llevar un registro limpio de tus días y de tus vínculos con el extranjero.

Preguntas frecuentes

¿Cómo se calcula el Substantial Presence Test?

Suma todos los días en EE. UU. del año en curso, más un tercio de los del año anterior y un sexto de los de hace dos años. Si el total es 183 o más —y tuviste al menos 31 días en el año en curso—, eres residente fiscal. Ejemplo: 120 + 40 + 20 = 180 días, por debajo del umbral.

¿Soy residente fiscal de EE. UU. si estuve 183 días?

Si estuviste físicamente presente 183 días o más en el año en curso, entonces sí —casi con seguridad— y la closer connection exception ya no está disponible. Con menos días, depende del total ponderado de tres años y de tus vínculos en el extranjero.

¿Qué días no cuentan para la presencia sustancial?

Los días de tránsito de menos de 24 horas entre dos puntos extranjeros, los días en que una enfermedad te impidió salir, los días de trabajadores transfronterizos de Canadá/México y los días de los exempt individuals (estudiantes F, profesores J y otros).

¿Qué es el closer connection exception form 8840?

Es la declaración con la que comunicas al IRS que tienes una conexión más estrecha con otro país y que no deberían tratarte como residente fiscal de EE. UU., aunque cumplas técnicamente el test. Se presenta cada año antes de la fecha límite de la declaración.

¿Cuentan los días de llegada y de salida?

Sí. Cualquier día en que estés físicamente en EE. UU. aunque sea una parte del día cuenta como día de presencia, incluido el día de llegada.

En resumen

El Substantial Presence Test convierte unos viajes normales a EE. UU. en una cuestión fiscal, porque la residencia surge de la aritmética y no de tus planes. Cuenta tus días con la fórmula ponderada, ten presentes los umbrales de 31 y 183 días, comprueba qué días quedan excluidos y presenta el formulario 8840 para la closer connection exception cuando proceda. Lo más difícil es darte cuenta de cuándo te acercas al límite. Ahí ayuda llevarlo en automático: la calculadora de residencia fiscal de LumoTravel aplica el Substantial Presence Test con la fórmula de tres años y te avisa, por adelantado, de cuántos días te quedan antes de convertirte en residente fiscal de EE. UU.

Este artículo tiene carácter meramente informativo y no constituye asesoramiento fiscal. Las normas y los plazos del IRS cambian, y algunos estados de EE. UU. aplican sus propios tests de residencia. Verifica siempre las instrucciones vigentes del IRS (irs.gov) y consulta a un profesional fiscal para tu caso.