Puedes ser residente fiscal de dos países a la vez — y, cuando ocurre, ambos reclaman el derecho a gravar tu renta mundial. Eso es la doble residencia fiscal, una trampa clásica para quien vive entre dos sitios: te mudaste pero conservaste vínculos con EE. UU., pasaste demasiados días a ambos lados, o tienes green card mientras vives fuera. La buena noticia es que la doble imposición casi siempre se puede deshacer. Esta guía explica cómo funciona el tie-breaker del convenio fiscal, qué hacen el formulario 8833 y el foreign tax credit, y por qué una cláusula especial complica la vida justo a los ciudadanos estadounidenses.

Cómo acabas siendo residente de dos países

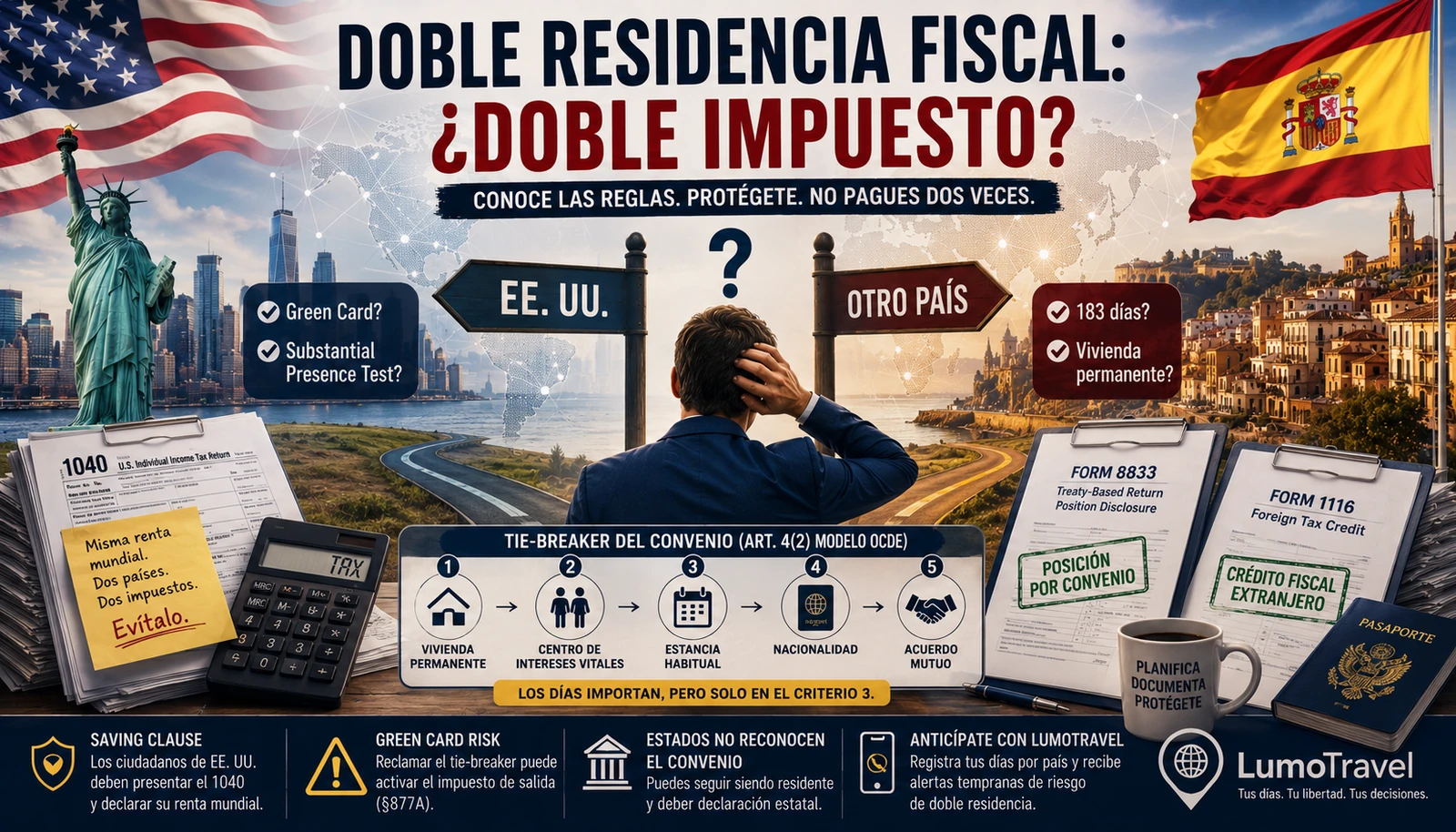

Cada país fija sus propias reglas de residencia. EE. UU. te considera residente si tienes green card o superas el Substantial Presence Test. Otro país suele hacerlo si pasaste 183 días allí o mantienes una vivienda permanente. Esas reglas se solapan con facilidad, y puedes terminar siendo residente de ambos a la vez — lo que se busca como «dual tax resident US and Spain», o con el país que te toque.

El problema es que un residente fiscal paga impuestos sobre toda su renta mundial, no solo la local. Si dos países te tratan así, sin protección te arriesgas a pagar dos veces por el mismo dinero.

El tie-breaker del convenio: asignar un único país de residencia

Aquí entra el convenio para evitar la doble imposición (DTT). La mayoría de los convenios de EE. UU. siguen el Modelo OCDE (artículo 4(2)) e incluyen las tax treaty tie-breaker rules: una escalera secuencial de criterios que asigna la residencia a un solo país. Se aplican estrictamente en orden, y solo pasas al siguiente si el anterior no resuelve la cuestión.

- Vivienda permanente. La residencia se asigna al país donde tienes una vivienda permanentemente a tu disposición —un hogar para uso continuo, no una habitación de hotel ni un alquiler de corta duración—. Si la tienes en ambos países, se pasa al siguiente.

- Centro de intereses vitales. Se mira con qué país son más estrechos tus vínculos personales y económicos: dónde vive tu familia, dónde trabajas y tienes tu negocio, dónde están tus cuentas principales, dónde tomas decisiones de inversión, tus pertenencias a asociaciones. Este criterio resuelve la mayoría de los casos.

- Lugar de estancia habitual. Si no puede determinarse el centro de intereses vitales, se observa dónde pasas más tiempo realmente — por el patrón, la frecuencia y la regularidad de tus estancias, no por el recuento de un solo año.

- Nacionalidad. Si aun así no se resuelve, la residencia va al país del que eres nacional.

- Acuerdo mutuo. Si eres nacional de ambos o de ninguno, las autoridades fiscales de los dos países lo deciden entre sí (procedimiento amistoso).

Un punto que se suele pasar por alto: contar días por sí solo no resuelve el tie-breaker. Los días importan para la residencia según el derecho interno, pero en la escalera del convenio solo aparecen en el peldaño de «estancia habitual», después de la vivienda y el centro de intereses.

Formulario 8840 y 8833: no los confundas

Ganar el tie-breaker a favor del otro país no basta: hay que comunicárselo al IRS. Eso se hace con el formulario 8833 (Treaty-Based Return Position Disclosure). Si declaras que, por el convenio, eres residente del otro país, normalmente presentas el 1040-NR con el formulario 8833 adjunto para ese periodo.

Algunos datos útiles:

- el formulario debe identificar el artículo concreto del convenio, explicar cómo se aplica el tie-breaker a tu caso y qué consecuencias fiscales tiene;

- no presentar una divulgación obligatoria conlleva una multa de 1000 dólares para personas físicas (el IRS puede perdonarla por causa justificada);

- para una posición de doble residencia por tie-breaker, el IRS señala un umbral de partidas de renta superiores a 100 000 dólares;

- no lo confundas con el formulario 8840: ese reclama la closer connection exception (cuando estuviste en EE. UU. menos de 183 días), mientras que el 8833 es para una posición basada en el convenio.

La cláusula de salvaguarda (saving clause): la trampa de los ciudadanos de EE. UU.

Aquí lo tienen más difícil los estadounidenses. Casi todos los convenios de EE. UU. contienen una saving clause: una disposición que preserva el derecho de EE. UU. a gravar a sus propios ciudadanos como si el convenio no existiera. En la práctica esto significa: un ciudadano estadounidense o titular de green card debe seguir presentando el formulario 1040 y declarar su renta mundial, aunque el tie-breaker lo haga residente de otro país por convenio. La tributación por ciudadanía es una peculiaridad de EE. UU., y el convenio no la desactiva.

Eso no significa que la doble imposición sea inevitable. Normalmente se elimina con el foreign tax credit (formulario 1116), que acredita el impuesto pagado en el extranjero contra el estadounidense. Para muchos expatriados, ahí está la verdadera respuesta a cómo evitar la doble imposición con EE. UU., mientras que el tie-breaker del convenio queda como herramienta extra para situaciones concretas.

Una trampa especial para titulares de green card

Si tienes green card y reclamas el tie-breaker a favor de otro país, ten cuidado: el IRS puede interpretarlo como la intención de abandonar tu residencia permanente. Para un residente de largo plazo (long-term resident), eso puede activar el «impuesto de salida» (exit tax) según la §877A. Es decir, una decisión fiscal golpea inesperadamente tu estatus migratorio. No lo hagas a ciegas en este escenario.

Y recuerda: los estados no reconocen el convenio

Los convenios fiscales de EE. UU. obligan al gobierno federal, no a los estados. California, Nueva York y otros, por lo general, no reconocen una posición de tie-breaker por convenio. Así que, incluso ganando a nivel federal, puedes seguir siendo residente fiscal del estado y obligado a presentar declaración estatal.

Cómo anticiparte al problema

La doble residencia casi siempre empieza en silencio — con los días. Cruzas un umbral en un país mientras sigues siendo residente de otro, y entras en zona de riesgo antes de darte cuenta. Y el tie-breaker, como vimos, depende de tu vivienda, tu centro de intereses y la forma de tu presencia — justo lo que necesitas poder documentar. Por eso conviene ver por adelantado en qué países te acercas a los umbrales de residencia y dónde se está gestando un conflicto. LumoTravel registra tus días por país y te avisa pronto del riesgo de doble residencia — para que prepares tus documentos y tu posición, en lugar de enterarte del problema demasiado tarde por boca de dos administraciones tributarias.

Preguntas frecuentes

¿Qué significa ser residente fiscal de dos países?

Significa que las reglas internas de cada país te tratan como residente suyo, y ambos reclaman gravar tu renta mundial. Un convenio fiscal resuelve el conflicto mediante el tie-breaker, asignando la residencia a un solo país.

¿Cómo funcionan las tax treaty tie-breaker rules?

Son una escalera de criterios aplicados en orden: vivienda permanente → centro de intereses vitales → estancia habitual → nacionalidad → acuerdo mutuo. Solo bajas al siguiente si el anterior no resuelve la cuestión.

¿Cómo evitar la doble imposición con EE. UU.?

Normalmente con el foreign tax credit (formulario 1116), acreditando el impuesto extranjero contra el estadounidense, y/o tomando una posición por convenio con el formulario 8833. Los ciudadanos de EE. UU. deben presentar igualmente el formulario 1040 por la saving clause.

¿Qué es el centro de intereses vitales?

Es el país con el que tus vínculos personales y económicos son más estrechos: dónde vive tu familia, dónde trabajas y tienes tu negocio, dónde están tus cuentas principales y dónde tomas tus decisiones financieras. Se aplica cuando tienes vivienda permanente en ambos países o en ninguno.

¿Es arriesgado reclamar el tie-breaker si tengo green card?

Sí, requiere cautela. El IRS puede tratarlo como la intención de abandonar la residencia permanente, y para un residente de largo plazo eso puede activar un impuesto de salida. Valora las consecuencias migratorias antes de dar ese paso.

Este artículo tiene carácter meramente informativo y no constituye asesoramiento fiscal. Los convenios varían según el país, las normas y los umbrales del IRS cambian, y los estados aplican sus propias reglas. Antes de presentar formularios, consulta las instrucciones vigentes del IRS (irs.gov), el texto del convenio concreto y, si lo necesitas, a un profesional de fiscalidad internacional.