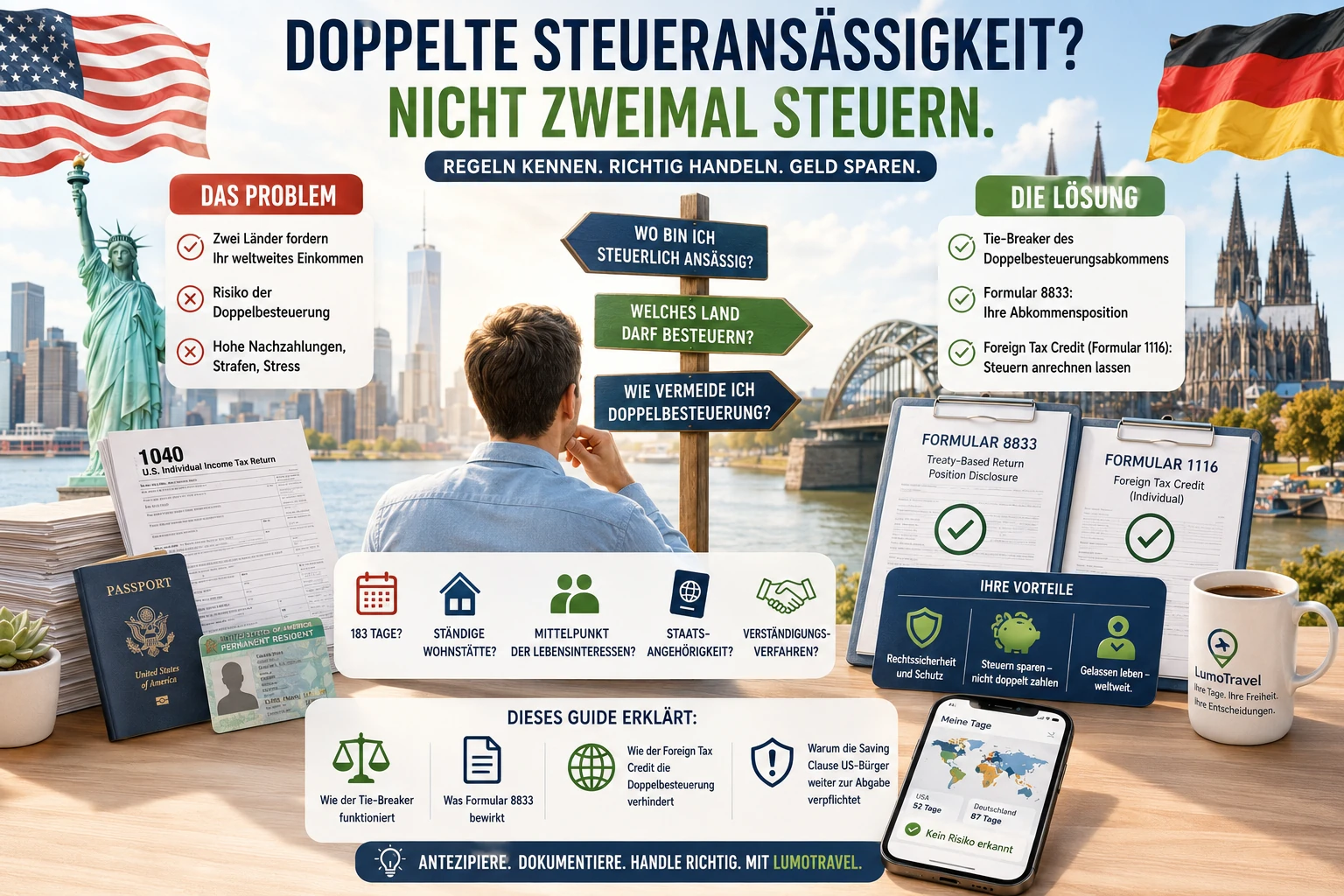

Man kann gleichzeitig in zwei Ländern steuerlich ansässig sein — und dann beanspruchen beide das Recht, Ihr weltweites Einkommen zu besteuern. Das ist die doppelte Steueransässigkeit, eine klassische Falle für alle, die zwischen zwei Orten leben: Sie sind ausgewandert, haben aber Bindungen zu den USA behalten, haben zu viele Tage auf beiden Seiten verbracht oder halten eine Green Card, während Sie im Ausland wohnen. Die gute Nachricht: Die Doppelbesteuerung lässt sich fast immer auflösen. Dieser Leitfaden erklärt, wie der Tie-Breaker des Doppelbesteuerungsabkommens funktioniert, was das Formular 8833 und der Foreign Tax Credit leisten, und warum eine besondere Klausel ausgerechnet US-Bürgern das Leben schwer macht.

Wie man in zwei Ländern ansässig wird

Jedes Land legt seine eigenen Ansässigkeitsregeln fest. Die USA behandeln Sie als ansässig, wenn Sie eine Green Card halten oder den Substantial Presence Test erfüllen. Ein anderes Land tut dies meist, wenn Sie dort 183 Tage verbracht haben oder eine ständige Wohnstätte unterhalten. Diese Regeln überschneiden sich leicht, und Sie können in beiden zugleich ansässig werden — wonach unter „dual tax resident US and Germany" gesucht wird, oder mit dem Land, das auf Sie zutrifft.

Das Problem: Ein Steueransässiger zahlt in der Regel Steuern auf sein gesamtes weltweites Einkommen, nicht nur auf das lokale. Behandeln Sie zwei Länder so, riskieren Sie ohne Schutz, zweimal auf dasselbe Geld zu zahlen.

Der Abkommens-Tie-Breaker: ein einziges Ansässigkeitsland zuweisen

Hier kommt das Doppelbesteuerungsabkommen (DBA) ins Spiel. Die meisten US-Abkommen folgen dem OECD-Musterabkommen (Artikel 4(2)) und enthalten die Tax-Treaty-Tie-Breaker-Regeln: eine schrittweise Leiter von Kriterien, die die Ansässigkeit nur einem Land zuweist. Sie wenden sie streng der Reihe nach an und gehen erst zur nächsten Stufe, wenn die vorige keine Klärung bringt.

- Ständige Wohnstätte. Die Ansässigkeit geht an das Land, in dem Ihnen dauerhaft eine Wohnstätte zur Verfügung steht — eine Wohnung zur fortgesetzten Nutzung, kein Hotelzimmer und keine Kurzzeitmiete. Haben Sie in beiden Ländern eine, geht es weiter.

- Mittelpunkt der Lebensinteressen. Geprüft wird, zu welchem Land Ihre persönlichen und wirtschaftlichen Bindungen enger sind: wo Ihre Familie lebt, wo Sie arbeiten und ein Unternehmen führen, wo Ihre Hauptkonten liegen, wo Sie Anlageentscheidungen treffen, Ihre Mitgliedschaften. Dieses Kriterium entscheidet die meisten Fälle.

- Gewöhnlicher Aufenthalt. Lässt sich der Mittelpunkt der Lebensinteressen nicht bestimmen, schaut man, wo Sie tatsächlich mehr Zeit verbringen — nach Muster, Häufigkeit und Regelmäßigkeit der Aufenthalte, nicht nach der Tageszählung eines einzelnen Jahres.

- Staatsangehörigkeit. Klärt auch das nichts, geht die Ansässigkeit an das Land, dessen Staatsangehöriger Sie sind.

- Verständigungsverfahren. Sind Sie Staatsangehöriger beider oder keines der Länder, einigen sich die Steuerbehörden beider Staaten untereinander (Verständigungsverfahren).

Ein oft übersehener Punkt: Tage zu zählen entscheidet den Tie-Breaker nicht allein. Tage zählen für die Ansässigkeit nach innerstaatlichem Recht, in der Abkommensleiter tauchen sie aber erst auf der Stufe „gewöhnlicher Aufenthalt" auf — nach Wohnstätte und Lebensmittelpunkt.

Formular 8833: dem IRS die Abkommensposition mitteilen

Den Tie-Breaker zugunsten des anderen Landes zu gewinnen genügt nicht — Sie müssen es dem IRS mitteilen. Das geschieht mit dem Formular 8833 (Treaty-Based Return Position Disclosure). Erklären Sie sich nach dem Abkommen als im anderen Land ansässig, reichen Sie in der Regel ein 1040-NR mit beigefügtem Formular 8833 für diesen Zeitraum ein.

Einige nützliche Punkte:

- das Formular muss den konkreten Abkommensartikel nennen, erläutern, wie der Tie-Breaker auf Ihren Fall zutrifft, und welche steuerlichen Folgen das hat;

- eine unterlassene erforderliche Offenlegung kostet eine Strafe von 1.000 Dollar für Privatpersonen (der IRS kann sie bei triftigem Grund erlassen);

- für eine Doppelansässigkeitsposition per Tie-Breaker nennt der IRS eine Schwelle von Einkommenspositionen über 100.000 Dollar;

- verwechseln Sie es nicht mit dem Formular 8840: Dieses beansprucht die Closer Connection Exception (wenn Sie weniger als 183 Tage in den USA waren), während das 8833 für eine Abkommensposition dient.

Die Saving Clause: die Falle für US-Bürger

Hier haben es Amerikaner am schwersten. Fast alle US-Abkommen enthalten eine Saving Clause — eine Bestimmung, die das Recht der USA wahrt, die eigenen Bürger so zu besteuern, als gäbe es das Abkommen nicht. Konkret heißt das: Ein US-Bürger oder Green-Card-Inhaber muss weiterhin das Formular 1040 einreichen und sein weltweites Einkommen erklären, selbst wenn der Tie-Breaker ihn abkommensrechtlich zum Ansässigen eines anderen Landes macht. Die Besteuerung nach der Staatsangehörigkeit ist eine US-Besonderheit, und das Abkommen schaltet sie nicht ab.

Das heißt nicht, dass Doppelbesteuerung unvermeidlich ist. Meist wird sie über den Foreign Tax Credit (Formular 1116) beseitigt, der die im Ausland gezahlte Steuer auf die US-Steuer anrechnet. Für viele Auswanderer liegt darin die eigentliche Antwort, wie man die Doppelbesteuerung mit den USA vermeidet, während der Abkommens-Tie-Breaker ein Zusatzinstrument für besondere Fälle bleibt.

Eine besondere Falle für Green-Card-Inhaber

Wenn Sie eine Green Card halten und den Tie-Breaker zugunsten eines anderen Landes beanspruchen, ist Vorsicht geboten: Der IRS könnte dies als Absicht werten, Ihre dauerhafte Aufenthaltsberechtigung aufzugeben. Bei einem Long-Term Resident kann das die „Wegzugsteuer" (Exit Tax) nach §877A auslösen. Eine steuerliche Entscheidung trifft also unversehens Ihren Einwanderungsstatus. Handeln Sie in diesem Fall nicht blind.

Und nicht vergessen: die Bundesstaaten erkennen das Abkommen nicht an

US-Steuerabkommen binden den Bund, nicht die einzelnen Bundesstaaten. Kalifornien, New York und andere erkennen eine Tie-Breaker-Position nach dem Abkommen in der Regel nicht an. Selbst nach einem Sieg auf Bundesebene können Sie also Steueransässiger des Bundesstaates bleiben und dort erklärungspflichtig sein.

Wie Sie dem Problem zuvorkommen

Die doppelte Ansässigkeit beginnt fast immer leise — mit den Tagen. Sie überschreiten in einem Land eine Schwelle, während Sie in einem anderen noch ansässig sind, und sind in der Risikozone, bevor Sie es merken. Und der Tie-Breaker beruht, wie gesehen, auf Ihrer Wohnstätte, Ihrem Lebensmittelpunkt und der Form Ihrer Anwesenheit — genau das, was Sie belegen können müssen. Deshalb lohnt es sich, im Voraus zu sehen, in welchen Ländern Sie sich den Ansässigkeitsschwellen nähern und wo sich ein Konflikt anbahnt. LumoTravel verfolgt Ihre Tage nach Land und warnt Sie früh vor dem Risiko der Doppelansässigkeit — damit Sie Ihre Unterlagen und Ihre Position vorbereiten, statt erst im Nachhinein von zwei Finanzverwaltungen davon zu erfahren.

Häufige Fragen

Was bedeutet es, in zwei Ländern steuerlich ansässig zu sein?

Es bedeutet, dass die innerstaatlichen Regeln beider Länder Sie als ihren Ansässigen behandeln und beide Ihr weltweites Einkommen besteuern wollen. Ein Steuerabkommen löst den Konflikt über den Tie-Breaker und weist die Ansässigkeit einem Land zu.

Wie funktionieren die Tax-Treaty-Tie-Breaker-Regeln?

Es sind der Reihe nach angewandte Kriterien: ständige Wohnstätte → Mittelpunkt der Lebensinteressen → gewöhnlicher Aufenthalt → Staatsangehörigkeit → Verständigungsverfahren. Sie steigen nur dann zur nächsten Stufe ab, wenn die vorige nicht klärt.

Wie vermeide ich die Doppelbesteuerung mit den USA?

Meist über den Foreign Tax Credit (Formular 1116), der ausländische Steuer auf die US-Steuer anrechnet, und/oder durch eine Abkommensposition per Formular 8833. US-Bürger müssen wegen der Saving Clause dennoch das Formular 1040 einreichen.

Was ist der Mittelpunkt der Lebensinteressen?

Es ist das Land, zu dem Ihre persönlichen und wirtschaftlichen Bindungen enger sind — wo Ihre Familie lebt, wo Sie arbeiten und ein Unternehmen führen, wo Ihre Hauptkonten liegen und wo Sie finanzielle Entscheidungen treffen. Es greift, wenn Sie in beiden Ländern oder in keinem eine ständige Wohnstätte haben.

Ist es riskant, den Tie-Breaker mit einer Green Card zu beanspruchen?

Ja, das erfordert Sorgfalt. Der IRS könnte es als Absicht werten, die dauerhafte Aufenthaltsberechtigung aufzugeben, und bei einem Long-Term Resident kann das eine Wegzugsteuer auslösen. Wägen Sie die einwanderungsrechtlichen Folgen ab, bevor Sie diesen Schritt gehen.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Steuerberatung dar. Abkommen unterscheiden sich je nach Land, die Regeln und Schwellen des IRS ändern sich, und die Bundesstaaten wenden eigene Regeln an. Prüfen Sie vor dem Einreichen die aktuellen IRS-Anweisungen (irs.gov), den Text des konkreten Abkommens und konsultieren Sie bei Bedarf einen Fachmann für internationales Steuerrecht.